2015年中央经济工作会议提出“去杠杆”工作任务;2016年8月,国务院出台去杠杆的纲领性文件《关于积极稳妥降低企业杠杆率的意见》(国发〔2016〕54号);2016年8月,央行通过适度收紧流动性,拉长OMO期限,提高逆回购、MLF等政策利率的方式开启去杠杆周期;2017年监管部门相继出台了一系列金融严监管政策,缩小影子银行规模、整治互联网金融。2018年7月31日,中央政治局会议提出“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”的“六稳”方向,政策由“去杠杆”转向“稳杠杆”。去杠杆是我国告别“债务推动型”经济增长模式,转向结构优化和转型升级的必然选择,去杠杆的基本方针不会变,但策略和次序将发生重要转变。近年来的金融去杠杆应该是功过参半,金融去杠杆与实体经济去杠杆不可同时进行,要有先后,否则就会“产生共振”,导致不良后果。

(一)金融杠杆率持续下降,服务实体经济水平持续下降

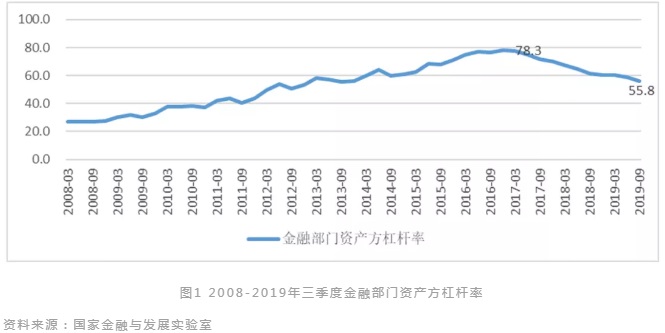

近年来的金融去杠杆取得了一定的成效。自2017年开始,金融杠杆率持续下降,金融部门资产方杠杆率从2016年末的78.3%下降2019年三季度的55.8%(如图1所示)。穆迪投资者公司发表的《2019年上半年中国影子银行》研报显示,中国影子银行资产占GDP的比例已由2016年底87%降至2019年上半年64%,下降23个百分点。

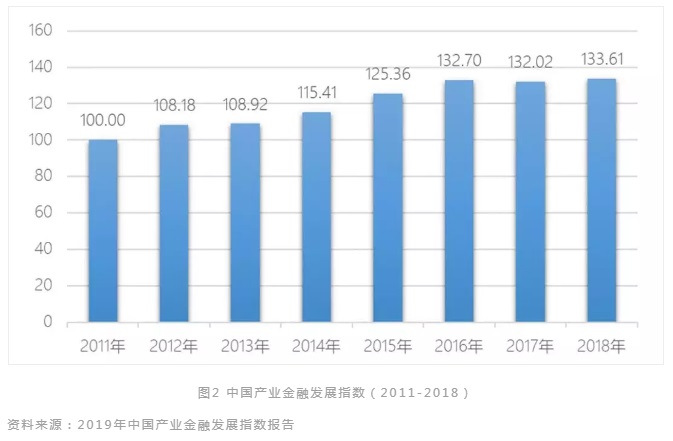

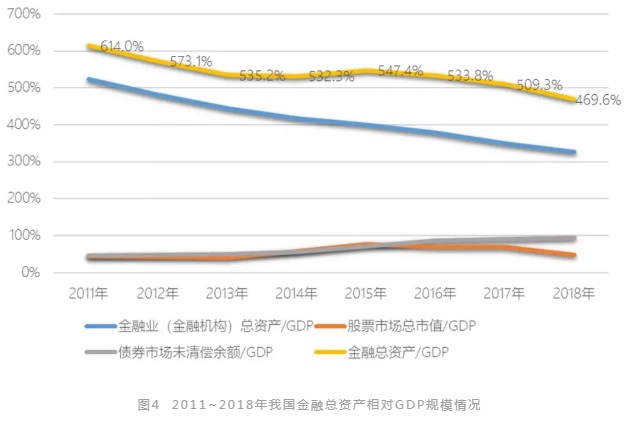

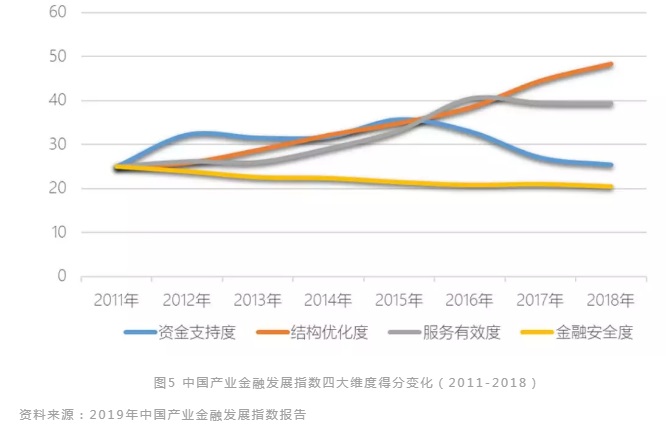

金融部门作为服务部门,降杠杆对服务实体经济总体水平带来负面影响。中国(深圳)综合开发研究院编制的《2019年中国产业金融发展指数报告》从产业发展的资金支持度、经济结构优化度、服务有效度和金融安全度四个维度综合评价了中国金融支持实体经济发展的力度和水平。评价结果显示,2017年中国金融发展指数出现下降,2018年略微回升但仍低于2016年的历史高点,如图2所示,这样说明金融支持实体经济的水平呈下降趋势。尤其是资金供给方面,得分下降最多,社会融资规模增量减少、存量增速快速回落,M2相对GDP的比值、金融总资产相对GDP的比值出现均大幅下滑。不过,金融服务经济结构优化效果明显改善,(如图5所示),小微企业融资、债券融资、绿色金融等指标快速增长。

(二)金融产业增速急速下降,先行并引领经济下行

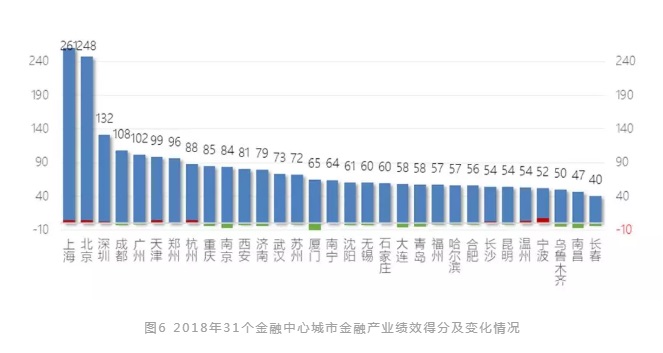

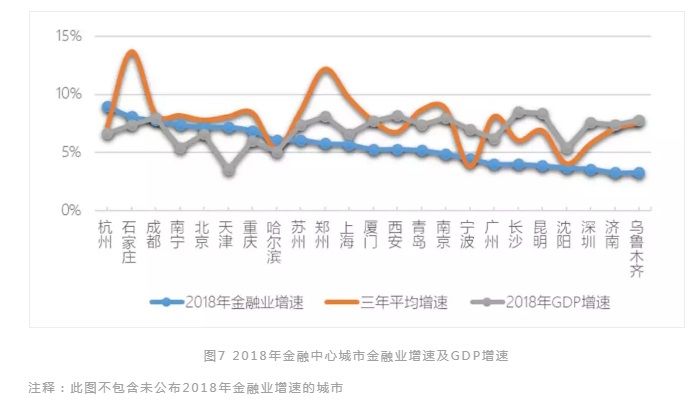

中国(深圳)综合开发研究院编制的《2019年中国金融中心指数(CDI﹒CFCI)》从金融产业绩效、金融机构实力、金融市场规模和金融生态环境四个维度,对我国31个金融中心城市综合竞争力进行评价。金融产业绩效主要反映金融产业绩效产出带动水平和业务发展水平,通过金融产业增加值、金融业从业人员、金融业务规模、业务相对水平等指标度量。评价结果显示,2018年31个金融中心城市中,19个城市金融产业绩效得分出现了负增长,12个城市出现了微弱的正增长,如图6所示。从金融业增加值的增速来看,2018年多数城市金融业增速出现大幅下降,23个城市里有21个城市金融业增速低于过去三年增速的平均值,而且16个城市金融业增速低于GDP增速。说明去杠杆导致金融业增速先行下滑,并引领经济增速下滑。

(三)去杠杆是个长期任务,“稳金融”的核心是稳杠杆

去杠杆的三年来,经济增长率由2016年的6.7%到2017年6.9%、2018年6.6%和2019年前三季度的6.2%,经济下滑趋势明显。经济下滑的原因是多方面的,中美贸易摩擦、全球经济下滑等外部原因很重要,但经济政策的影响也不容小觑。推进去杠杆进程中的经验教训值得深刻总结。

去杠杆是持久战不是运动战。去杠杆实施以来,从货币供给到金融监管,多渠并举、多管齐下,政策叠加效应明显。各个金融机构纷纷收缩信贷规模,减小了放款量,演化成一场运动式去杠杆,在政策执行过程中存在“一刀切”现象,比如对以P2P为代表的互联网金融集中整治,导致集中暴雷和连锁反应。剧烈的金融去杠杆引发紧缩效应,本来就很脆弱的民营企业率先受伤,上市公司爆仓、暴雷不断,股市、债市、汇市波动剧烈,给实体经济造成较大伤害。对冲基金巨头桥水创始人瑞•达利欧认为短期的债务周期属于商业周期,通常为8-10年,一般使用货币政策等手段进行周期性调节操作;而长期的债务周期时间会比较长,50-100年都有可能。当前,中国处于长期债务周期尾端,偿债能力接近到极限,债务无法继续升高,所以才有了当前的去杠杆。但是,长期债务周期的去杠杆也具有长期性,不可一蹴而就。

金融部门与非金融部门不可同时去杠杆。经济系统包括金融部门和非金融部门,金融部门又分为企业部门、家庭部门和政府部门。2008年国际金融爆发危机之后,美国开启了新一轮的去杠杆过程,其主要做法是实施量化宽松的货币政策(美联储在2008年、2010年和2012年先后推出三轮QE),通过结构性差别政策向各类金融机构和经济主体注入流动性,在金融部门杠杆率相对稳定的情况下,通过政府部门加杠杆来转移非金融企业和家庭部门的杠杆,从而保持非金融部门杠杆率总体稳定进而下降。我国过去三年去杠杆值得总结的经验教训就是金融部门与非金融部门不可同时去杠杆,要在金融稳杠杆的基础上,推动实体经济各部门杠杆率的结构性优化和降低。

稳金融就要稳杠杆。在中美贸易摩擦持续、投资严重不足的背景下,当前稳增长的任务非常严峻。稳增长必须先稳金融,稳金融就是稳杠杆。金融部门是经济的指挥棒和先验部门,无论是加杠杆还是去杠杆,金融部门的反应都是最快的。只有金融部门杠杆先稳住,实体经济的融资才能稳住,预期和信心才能稳住,然后投资才能稳住,经济增长才有望稳住。

作者:胡彩梅 综合开发研究院 金融与现代产业研究所