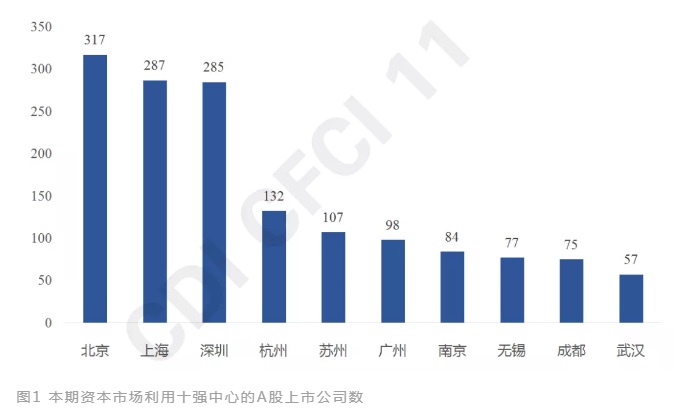

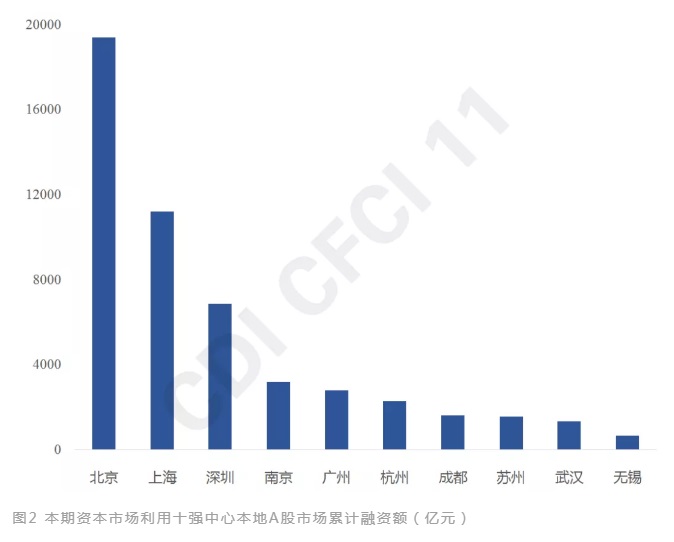

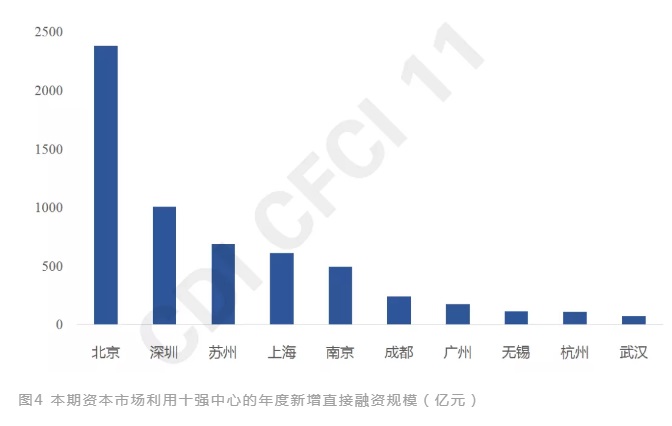

2019年12月发布的第11期中国金融中心指数(CDI CFCI)选取了A股上市和挂牌企业数、A股市场累计融资额和直接融资额作为核心指标,运用CDI CFCI评价模型,对全国31个金融中心的资本市场利用水平开展专项评价,结果显示,31个金融中心城市中资本市场利用十强中心分别是:北京、上海、深圳、苏州、南京、杭州、广州、成都、无锡和武汉。

(一)长三角资本市场利用水平力压珠三角,民营经济活力是关键

长三角地区金融中心城市在资本市场利用十强榜单中占据了多达5个席位,除上海外,苏州、南京、杭州、无锡均跻身资本市场利用前十名。其中,杭州、苏州A股上市公司数量力压广州,均超过100家;南京、无锡也分别拥有84家和77家A股上市公司,超过成都和武汉两个大经济体量的强省会城市。相比之下,珠三角城市资本市场利用水平稍弱,仅有深圳和广州两市上榜中国金融中心城市资本市场利用能力十强。进一步对比发现,截至2018年底,长三角十五市[1]有1000家A股上市公司,多于珠三角九市的553家,如果按A股、港股和美股总计,长三角仍有优势,以1273家领先珠三角九市的735家。

从金融需求侧角度看,市场主体质量越高,资本市场利用水平就越高,所谓市场主体质量,包括市场主体的产业分布、竞争和创新意识、内部管理水平、金融意识等。较高的城市资本市场利用水平反过来也正说明了较高的市场主体质量。珠三角与长三角在资本市场利用水平的差距,一定程度上体现了两地市场主体质量尤其是竞争意识的差距。除了深圳,珠三角地区并没有特别浓厚的民营创业氛围,作为对外开放的前沿,广东一向是以吸引港资、台资和其他外资见长,经济外生性比较明显,除房地产外,广东较大的本土企业大多是国资背景。而长三角民营经济要发达得多,由于外资和国资在经济生活中占比不高,民营经济反而获得更大的发展空间,市场主体相对来说竞争和危机意识更强,由此产生了为数众多的细分行业的民营龙头,这是苏州、南京、杭州、无锡等城市上市公司的主要来源。

(二)新增IPO公司数量深圳一枝独秀,宁蓉汉表现亮眼

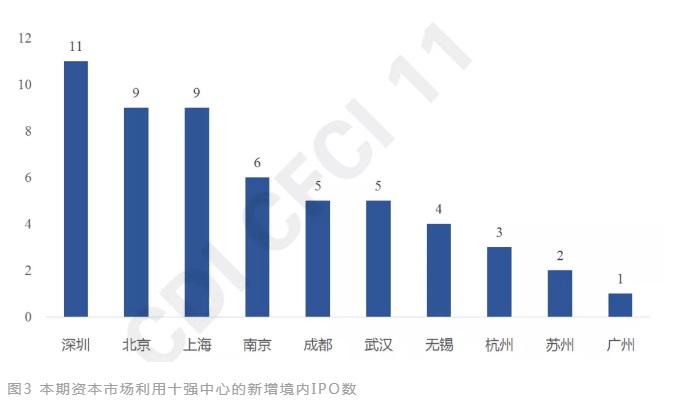

从2018年度新增IPO数量来看,深圳一枝独秀,达到11家,加上2017年上市的40家上市公司,过去两年,深圳累计新增多达51家A股上市公司,超过上海的47家和北京的34家。相比之下,广州、苏州新增IPO数量表现不佳,苏州产业结构更依赖传统重工业和化工业,而广州更多依赖传统国有企业、汽车加工制造、外资快消等,在2018年A股新增IPO出现断崖式下降的形势下,两座城市新增IPO明显乏力。

深圳、北京、上海三个全国性金融中心之外,南京、成都、武汉三个省会城市表现亮眼,年度新增IPO数量均超过5家。其中,南京2018年新增6家,2017年新增17家A股公司,两年共计23家,仅次于深圳、上海、北京和杭州,高居全国第5,比同期的广州多3家。成都和武汉在2018年IPO市场上异军突起,两座城市2018年都新增5家A股公司。当然,南京、武汉、成都这几个城市2018年在IPO市场的良好表现,和作为省会城市的资源优势分不开。南京证券、江苏租赁、天风证券、华西证券、成都银行等都在2018年上市,在经济形势整体不景气的情况下,上市资源向持牌照或国有背景金融机构倾斜也在意料之中。

(三)提高资本市场利用水平,关键在于提高市场主体质量

随着新证券法的修订,全面推行注册制得到明确,发行股票和公司债券要求降低或简化,各金融中心城市迎来进一步提高资本市场利用水平,推动企业挂牌上市的良好机遇。在当前全国性证券交易市场格局难以改变的现状下,金融需求侧市场主体的质量成为决定各金融中心城市资本市场利用水平的关键。

一是为市场主体培育提供良好土壤。“一方水土养一方人”,同样的道理,只有高质量的“城市土壤”,才能培育和集聚出高质量的市场主体。深圳正是因为高密度集聚式发展和高度市场化的营商环境带来了显著的规模经济效应和创新创业效应,极大降低了市场主体生产、运营、交易、时间、信息、交通乃至创新等显性或隐形成本,使得“深圳土壤”能够快速萌发、哺育和集聚海量的极具创新活力的市场主体,才造就了当今蓬勃发展的深圳创新创业经济和深圳上市公司。在当前各大城市人才竞争、产业竞争的形势下,各金融中心城市要高度重视规模经济效应培育和营商环境完善,针对民营企业、创新创业的切实需求提供更加精准、更加贴心的企业服务、人才服务,才能广泛集聚培育各类市场主体,为资本市场发展利用提供源头活水。

二是着力提升市场主体金融意识。总体来说,我国中小企业甚至部分欠发达地区的中大型企业,金融意识都较为薄弱,对于股票、债券、期货等金融工具的认识远远不够。即使是上市公司,对于资本市场的应用很多也仅限于股票融资、债券融资等传统工具,股权激励、员工持股计划、兼并收购、资产重组等多元化资本市场工具的利用还有很大提升空间。深圳浓厚的市场化氛围和较为完善的多层次资本市场也造就了一大批金融意识较为成熟的市场主体,并形成示范引领效应,有力提升了深圳总体资本市场利用水平。各金融中心城市应高度重视市场主体金融意识的提升,以区域性股权交易场所为抓手,着力加强本地中小型企业的金融意识培育工作,建立良好的上市公司公共服务平台和政策奖补体系,鼓励和引导本地上市公司积极探索使用各类资本市场工具,充分利用上市公司地位和资本市场平台实现更好、更快发展。

[1]分别是上海、南京、苏州、无锡、常州、镇江、扬州、泰州、南通、杭州、宁波、嘉兴、绍兴、湖州、舟山

作者:陈材杰 综合开发研究院 金融与现代产业研究所