广州是一座有着两千多年悠久历史的文化名城,地处中国大陆南方,广东省的中南部,珠江三角洲的北缘,接近珠江流域下游入海口。广州作为省会城市,是广东省政治、经济、科技、教育和文化的中心,也是我国南方最大的交通、通信枢纽和重要的对外贸易口岸。广州又是京广、广深、广茂和广梅汕铁路的交汇点和华南民用航空交通中心,与全国各地的联系极为密切,因此,广州有中国“南大门”之称。在两期CDI CFCI中广州综合实力都位列第4,仅次于深圳、北京、上海,可见广州的金融业具备十分明显的优势。

一、发展历程

广州拥有辉煌的金融业发展历史,是中国金融业发展史上不可或缺的一页。作为改革开放的前沿阵地,广州金融业的发展更是改革开放、走中国特色社会主义道路的一个缩写,主要经历了三个阶段:

瓶颈阶段:改革开放之初,广东发展基础薄弱,金融资源匾乏,经济起飞面临着严重的资金瓶颈制约。全省金融机构人民币存款余额只有58.5亿元,贷款余额只有123.3亿元。改革开放以来,广州金融机构充分发挥储蓄动员功能,大大缓解了资金瓶颈。

领先优势初步显现阶段:1986年1月,广州被确定为首批金融体制改革试点城市之一。作为全国首批改革开放的沿海城市,广州一直走在金融业发展的前沿,在金融体制改革方面处于全国领先地位。广州在金融体制改革和对外开放中先行一步,主要金融总量指标先于经济总量指标跃居全国前列,成为举足轻重的金融中心。

全速发展阶段:目前,广州的金融业是发展最快的行业之一。广州金融业在改革中不断发展壮大,目前已初步形成了在人民银行和金融监管部门的调控、监管下,银行、证券、保险、信托、基金等机构共同发展的多元化金融组织体系,广州金融业形成了多层次、宽领域的对外开放格局,一批具有较强实力的港澳和国际金融机构陆续进入广州。

二、发展现状

2008年,广州市实现地区生产总值(GDP)8215.82亿元,按可比价格计算,比上年(下同)增长12.3%。其中,第一产业增加值167.72亿元,增长1.8%;第二产业增加值3198.96亿元,增长10.9%;第三产业增加值4849.14亿元,增长13.6%。第一、二、三次产业增加值的比例为2.04%、38.94%和59.02%,三次产业对经济增长的贡献率分别为0.3%、35.1%和64.6%。

2008年,广州新增银行类机构6家,证券期货类机构3家,保险类机构9家。截至2008年末,广州有金融机构总部、地区总部及代表处152家,其中银行类机构及代表处74家,保险类机构及代表处61家,证券、期货、基金类机构及代表处17家。

截至2008年底,广州拥有13家外资银行本地分行,41家外资银行营业性机构;3家国外证券公司代表处,4家外资保险公司分公司,1家本地法人合资保险公司和8家外资保险公司代表处。

2008年,在票据交换业务方面,人民币票据交换业务2016万笔,资金17550亿元,推动广州小同城交换发展成为大同城交换。粤港港币票据联合结算业务20万笔,资金129亿元,促进了粤港两地经济交流和发展。代理6家银行机构票据二次清分业务621万笔,适应商业银行对跨行提人票据处理的更高要求。支票影像交换业务日均1万笔,资金3.4亿元,位居全国首位。在支付结算业务方面,截至2008年12月底,大额实时支付系统连接商业银行直接参与者49个(包括中国银行澳门分行),连接中国人民银行会计核算系统和国库系统各20个,日均业务量23万笔,约占全国1/4,位列第一。小额批量支付系统全年业务4087万笔,资金7766亿元。广州财税库行横向联网业务全年日均2.5万笔,资金4.8亿元,年总资金量占广州市全年财税收人九成以上,为财政增加约600万元利息收人。广州市电子财政拨款系统自2008年1月上线至年底授权支付业务11.04万笔,资金129.38亿元;直接支付业务1.45万笔,资金量266.64亿元。11月30日,9家金融机构作为首批商业银行参加3A支付网业务试运行,逐步提供Anytime、Anywhere、Anyhow、的3A现代化金融信息和电子支付服务。

三、发展定位

2008年12月,国务院发布《珠江三角洲地区改革发展规划纲要(2008-2020年)》,明确提出“支持广州市、深圳市建设区域金融中心”。广州区域金融中心建设上升为国家战略,为全市金融业的发展带来了新的机遇。

《纲要》对珠三角的战略定位:一是,扩大开放的重要国际门户。坚持“一国两制”方针,推进与港澳紧密合作、融合发展,共同打造亚太地区最具活力和国际竞争力的城市群。创新国际区域合作机制,全面提升经济国际化水平,完善内外联动、互利共赢、安全高效的开放型经济体系。二是,世界先进现代服务业基地。发展与香港国际金融中心相配套的现代服务业体系,建设与港澳地区错位发展的国际航运、物流、贸易、会展、旅游和创新中心。三是,全国重要的经济中心。综合实力居全国经济区前列,辐射带动能力进一步增强,形成以珠江三角洲为中心的资源互补、产业关联、梯度发展的多层次产业圈,建设成为带动环珠江三角洲和泛珠江三角洲区域发展的龙头,成为带动全国发展更为强大的引擎。这样的战略定位,为广州金融业发展提供了前所未有的新机遇。

此外,广州市政府制定的《广州市金融业发展“十一五”规划》提出了“到2010年,初步形成带动全省、辐射华南、联通港澳、面向东南亚、与国际接轨的区域金融中心;到2020年,基本达到发达国家区域金融中心的水平,初步形成与香港国际金融中心功能互补、具有国际影响力的区域性金融中心”的战略目标,并进一步把战略目标分解为“强化八个中心,建设四大体系”,即把广州建成区域性银团贷款中心、区域性票据业务中心、区域性资金结算中心、区域性外汇交易中心、区域性资本市场业务中心、区域性保险业务中心、区域性产权交易中心、区域性金融教育科研中心;加快建设多层次的金融市场体系、多元化的金融组织体系、完善的金融产业政策体系和综合的金融监管协调服务体系。

四、综合竞争力评估

根据第二期中国金融中心指数报告显示,广州各个分类指标都有很突出的表现,在某些方面具备逼近甚至超过全国性金融中心深圳的实力。本期广州的综合实力得分为38.55点,较上期同比上升了0.35点,排名为全国第4名,与上期持平。

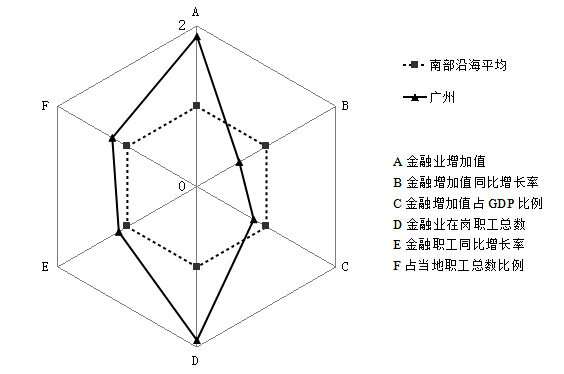

在金融产业绩效方面,如图1所示,广州在金融增加值和金融业人员数量方面有明显的区域优势。2008年广州的金融业增加值为384.41亿元,同期南部沿海区域的平均水平为205.31亿元。金融业增加值增长率为12.48%,比上一年度的45.35%回落了将近33个百分点。金融业增加值占当地GDP的比例为4.68%,与区域平均水平接近。2008年末,广州共有金融业在岗职工6.31万人,而同期区域平均水平为3.3万人,有着明显的区域优势。

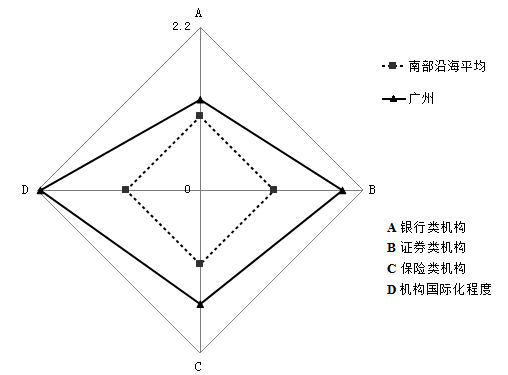

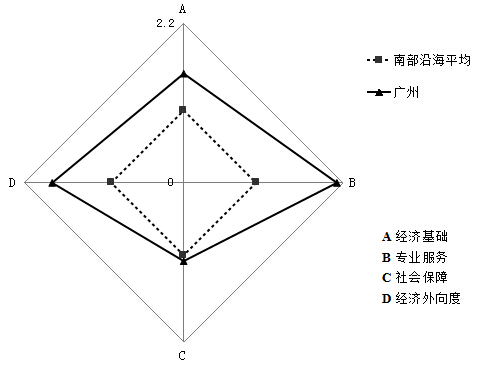

在金融机构实力方面,如图2所示,广州各项指标明显优于区域内平均水平,尤其在证券类机构实力和机构国际化程度两项上优势更是显著。

图1 广州金融产业绩效与南部沿海区域平均水平的比较

图2 广州金融机构实力与南部沿海区域平均水平的比较

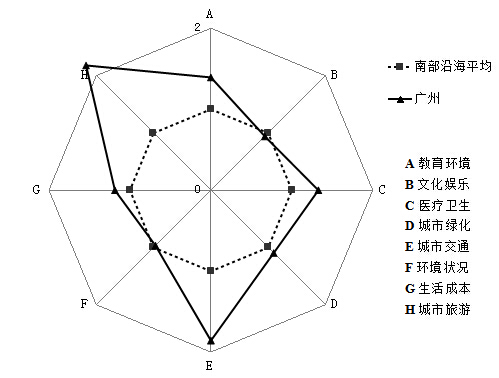

在金融生态环境方面,广州的本期排名全国第3,优于深圳。广州无论是在金融人才环境还是金融商业环境,都有良好的表现,本期该两项的分类排名分别为第3和第4名。如图3和图4所示,在南部沿海区域中,广州各项指标都高于区域平均水平。

在金融人才环境方面,广州教育环境全国排名第5位。医疗卫生和城市绿化全国排名第6位,城市交通全国排名第3位,对外地人员吸引力全国排名第4位。不过,在文化娱乐、自然环境状况和生活成本方面,相对较差,分别排名全国第15、17和16位。其中在自然环境方面,2008年广州的城市生活污水处理率为75.09%,低于同期的厦门和福州,而在生活成本方面,广州的住宅房价收入比为6.51,也相对较高。

图3 广州金融人才环境与南部沿海区域平均水平的比较

图4 广州金融商业环境与南部沿海区域平均水平的比较

在金融商业环境,广州仅在社会保障方面居于厦门之后,而在其余三个方面都是区域之首。其中经济基础和专业服务的得分比深圳高,分类排名都处在第3位。截至到2008年,广州的地区生产总值达到了8215.82亿元,全国第3位,而按常住人口计算的人均GDP也达到了80690元,超过北京和上海,仅次于深圳。在专业服务方面,广州2008年执业律师数和注册会计师数更是超过了6300人和2800人,而同期区域平均水平仅为2600和1400多人。